"1억 모으기" 정말 가능한 걸까요? 방법만 알면 생각보다 빠를 수 있습니다!

안녕하세요, 여러분! 저도 한때는 "언제쯤 1억이라는 돈을 모아볼 수 있을까?"라는 막막한 생각을 하며 하루하루 살았어요. 월급만으로는 너무 느리고, 주식이나 부동산은 잘 몰라 겁부터 났죠. 그런데 어느 날 작은 습관 하나가 큰 전환점이 되더라구요. 그때부터 1억이라는 목표가 더 이상 꿈이 아니라 현실이 되었어요. 오늘은 제가 실제로 적용해서 빠르게 돈을 모을 수 있었던 재테크 전략들을 낱낱이 공유해 드릴게요. 절대 어렵지 않아요. 따라만 하시면 됩니다!

목차

1억 모으기, 목표부터 명확히 하자

1억이라는 숫자, 막연하게 들리죠? 하지만 구체적인 목표가 생기면 행동도 달라져요. “3년 안에 1억 모으기”처럼 기간과 금액을 정해두면 전략을 짤 수 있습니다. 실제로 저도 36개월 목표를 세우고 매달 얼마씩 모아야 할지 계산하면서 동기부여를 더 확실히 할 수 있었어요.

수입 구조를 바꾸는 방법

수입을 늘리지 않고 1억을 모은다는 건 생각보다 어려운 일이에요. 그래서 저는 ‘월급 외 수입원’을 찾는 것부터 시작했죠. N잡, 온라인 판매, 블로그 수익화 등으로 추가 수익 구조를 만들 수 있어요. 아래는 제가 실제로 실행한 수익 확장 전략이에요.

| 방법 | 월 평균 수익 | 난이도 |

|---|---|---|

| 온라인 강의 제작 | 30~100만 원 | 중 |

| 스마트스토어 운영 | 20~70만 원 | 중상 |

| 포인트 앱·캐시백 활용 | 5~10만 원 | 하 |

가장 빠르게 돈이 모이는 소비습관

돈을 많이 벌어도 새는 돈이 많으면 무용지물이죠. 저는 소비습관을 바꾸는 것부터 시작했어요. 월 고정지출 점검, 자동이체 활용, 비정기지출 분리 등 몇 가지 습관만 바꿔도 매달 50만 원 이상 절약할 수 있었답니다.

- 통신비·보험비 비교 후 재설계

- 외식 횟수 절반으로 줄이기

- 주거래 은행 통합 & 생활비 계좌 분리

- 현금흐름 분석 후 예산제한 앱 사용

소액부터 시작하는 투자 도구

투자는 부자들만 하는 거라고요? 아니에요! 저는 하루 천 원부터 투자했어요. 중요한 건 '얼마를 투자하느냐'보다 '얼마나 일찍, 꾸준히 하느냐'예요. 다음은 소액으로도 시작 가능한 대표적인 투자 수단들이에요.

| 투자 수단 | 장점 | 리스크 |

|---|---|---|

| 적립식 ETF 투자 | 분산투자 가능, 낮은 진입장벽 | 시장 변동성 |

| 로보어드바이저 앱 | 자동 포트폴리오 관리 | 수수료, AI 성과 편차 |

| P2P 투자 | 고수익 가능 | 부실 위험 |

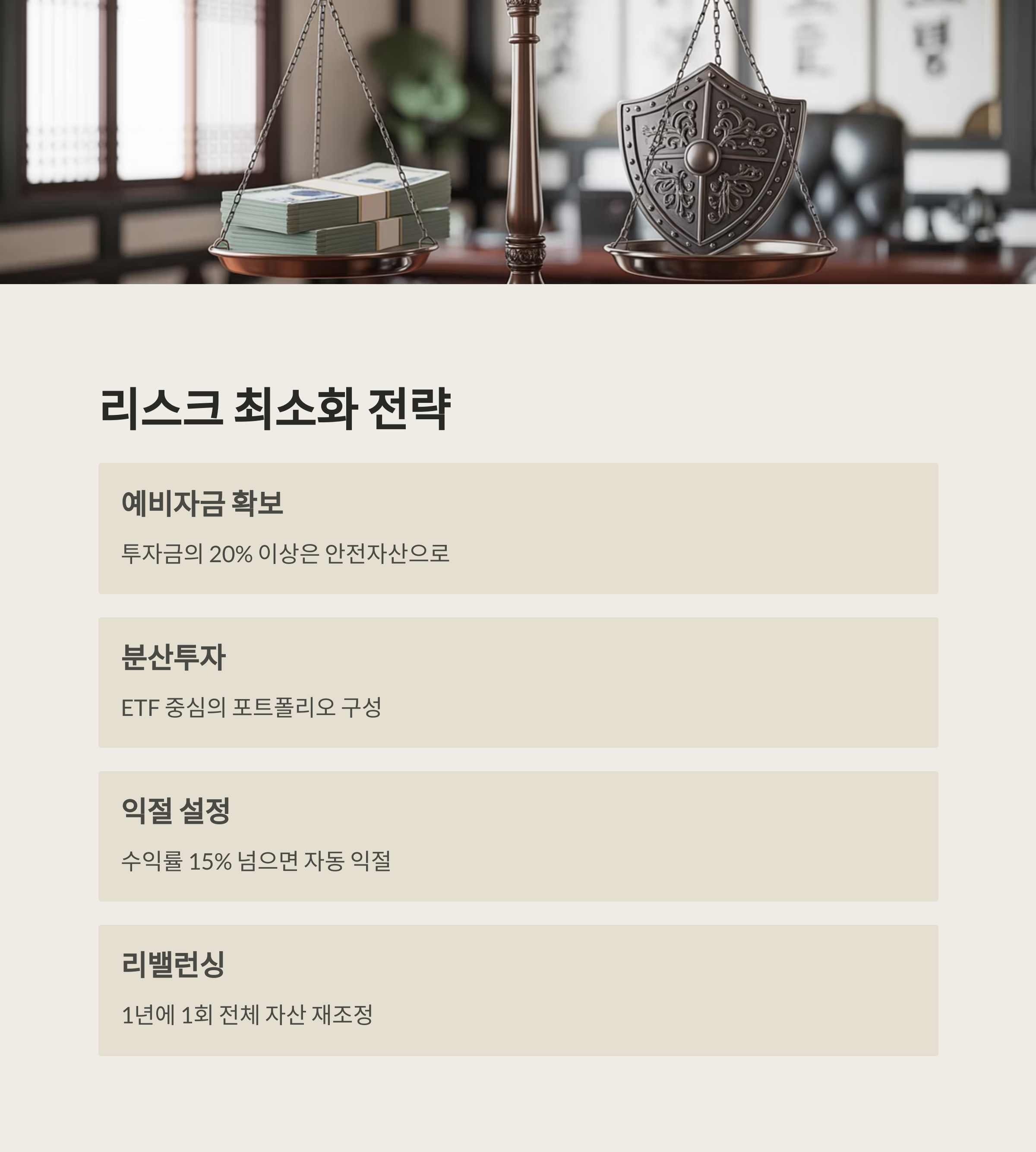

위험은 줄이고 수익은 높이는 전략

모든 투자는 리스크가 따르죠. 저는 이 원칙을 지켰어요. “수익률보다 리스크 관리가 먼저.” 손해를 보지 않기 위한 전략이 곧 수익을 만드는 전략이더라고요. 다음은 제가 실천 중인 리스크 최소화 방법들이에요.

- 모든 투자금의 20% 이상은 예비자금 확보

- ETF 중심의 분산투자

- 수익률 15% 넘으면 자동 익절 설정

- 1년에 1회 전체 자산 리밸런싱

실제로 1억 모은 사람들의 공통점

제가 인터뷰한 1억 모은 사람들, 정말 다양한 방식으로 자산을 만들었어요. 그런데 **공통점은 딱 3가지**였답니다.

- 목표 금액과 기간을 명확하게 설정했다

- 자동화된 절약·투자 시스템을 활용했다

- 돈보다 시간을 아꼈다 (정보 소비 대신 실행!)

자주 묻는 질문 (FAQ)

월 100만 원 저축 시 약 8년, 투자 수익을 포함하면 3~5년도 가능합니다.

가능합니다. 중요한 건 ‘절약+자동화+습관화’입니다.

목표 기간이 짧다면 적금, 중장기라면 ETF가 더 나은 수익률을 줄 수 있습니다.

적립식 ETF, 로보어드바이저, 리츠 등 1만 원 이하로 시작할 수 있는 상품이 많습니다.

소득의 50% 이내면 이상적이며, 최소 30% 이상 저축 가능 구조가 좋습니다.

개별 계좌 통합 관리, 금융정보 암호화, 2차 인증 설정 등으로 위험을 줄일 수 있습니다.

1억이라는 숫자가 멀게 느껴질 수 있지만, 한 걸음 한 걸음 쌓아가면 결국 도달할 수 있습니다. 저 역시 처음엔 통장에 10만 원 남기는 것도 벅찼지만, 소비를 조절하고 수익을 나누고, 투자 원칙을 세우면서 변화가 생기더라고요. 중요한 건 '작게라도 시작하는 용기'입니다. 여러분도 오늘 이 글을 계기로 첫 발을 내디뎌보세요. 1년 뒤, 3년 뒤의 여러분이 지금의 결정을 고마워하게 될 거예요!

'재테크&투자' 카테고리의 다른 글

| 주식 단타 vs 장기 투자, 어떤 방식이 유리할까? (1) | 2025.07.02 |

|---|---|

| 연금저축펀드 200% 활용법 (1) | 2025.06.28 |

| 신혼부부를 위한 내 집 마련 전략 (6) | 2025.06.21 |

| 부동산 vs 리츠(REITs), 어떤 투자가 유리할까? (8) | 2025.06.16 |

| 주식 배당금으로 연금처럼 받는 방법 (7) | 2025.06.12 |